Emettere correttamente una fattura nella compravendita di auto usate non è solo un obbligo legale: è una garanzia di professionalità, trasparenza e sicurezza fiscale. Se sei un concessionario o un professionista del settore, questa guida passo passo ti aiuterà a capire quale tipo di fattura devi emettere in ogni caso, come calcolare l'IVA in base al regime applicabile (REBU o generale), quali informazioni deve contenere e quali errori devi evitare.

Chi deve emettere fattura nella compravendita di veicoli usati?

Concessionari professionali vs vendite tra privati

Solo i venditori professionali (liberi professionisti o aziende dedicate alla compravendita) sono obbligati a emettere fattura. Nelle vendite tra privati non si emette fattura, bensì un contratto privato di compravendita, e non si applica IVA né REBU. Per i concessionari, l'emissione della fattura è obbligatoria in tutte le operazioni.

Obblighi fiscali di una compravendita

Come professionista del settore, sei obbligato a:

Emettere fattura per ogni vendita

Numerare e conservare le fatture emesse

Registrare le operazioni nei registri contabili

Dichiarare l'IVA a debito o il margine REBU nei modelli 303 e 390

È obbligatorio emettere fattura se vendo a un privato?

Sì. Anche se l'acquirente è un cliente privato, la normativa richiede che il venditore professionale emetta una fattura che rifletta correttamente il tipo di operazione e il regime fiscale applicato.

Tipi di fatturazione in base al tipo di operazione

Vendita con IVA (Regime Generale)

Questo regime si applica quando il concessionario acquista il veicolo da un'azienda o da un altro professionista con diritto di detrarre l'IVA. In questo caso, l'IVA si calcola sul totale del prezzo di vendita e viene distinta in fattura. È comune nelle operazioni con flotte, leasing o noleggio a lungo termine.

Vendita in REBU (Regime Speciale dei Beni Usati)

Il REBU si applica quando il veicolo viene acquistato da un privato o da un altro professionista che non detrae l'IVA. In questo caso:

L'IVA si calcola sul margine (prezzo di vendita - prezzo di acquisto + spese accessorie non deducibili)

Non viene indicata separatamente in fattura

Non è consentita la detrazione dell'IVA assolta

Questo regime è il più comune per i concessionari che acquistano auto usate da privati.

Vendita intracomunitaria o importazione

Se l'auto viene acquistata in un altro paese dell'UE:

Se il fornitore è un'azienda con partita IVA intracomunitaria, si può applicare il reverse charge (senza IVA in fattura, ma con autoliquidazione nel modello 303)

Se il fornitore è un privato, si può applicare il REBU

È fondamentale dichiarare correttamente l'operazione nel modello 349 e conservare la documentazione di trasporto e le imposte pagate.

Casi speciali

Veicoli per uso interno o dimostrativi: possono generare rettifiche IVA per autoconsumo

Veicoli finanziati: la fattura riporta il prezzo totale; il finanziamento è un contratto separato

Noleggio a lungo termine o leasing con opzione di acquisto: richiedono un trattamento fiscale specifico, non sono vendita diretta

Come fare correttamente una fattura (passo dopo passo)

Dati obbligatori in ogni fattura

Nome completo o ragione sociale dell'acquirente e del venditore

Codice fiscale/partita IVA e domicilio fiscale di entrambe le parti

Data di emissione

Numero della fattura (progressivo, senza salti)

Descrizione dettagliata del veicolo (marca, modello, targa, telaio, chilometraggio, anno di immatricolazione)

Prezzo netto, IVA (se applicabile) o margine REBU

Metodo di pagamento

Indicazione del regime fiscale (REBU, generale, esente)

Fattura con IVA (Regime Generale)

Deve riportare la base imponibile e l'aliquota IVA (normalmente 21%)

Indicare "Operazione soggetta e non esente da IVA"

L'acquirente può detrarre l'IVA se è un'azienda o un professionista

Fattura con REBU

L'IVA non viene indicata separatamente

Deve includere obbligatoriamente la dicitura:

"Regime speciale dei beni usati. IVA inclusa nel prezzo. Non detraibile."

Il margine deve essere calcolato internamente per una corretta dichiarazione

Registro contabile

Devi tenere:

Registro delle fatture emesse

Registro degli acquisti (se si applica l'IVA)

Registro delle operazioni REBU, se utilizzi questo regime, includendo:

Prezzo di acquisto

Prezzo di vendita

Margine lordo

IVA calcolata sul margine (solo per la dichiarazione, non in fattura)

Esempi pratici di fatturazione

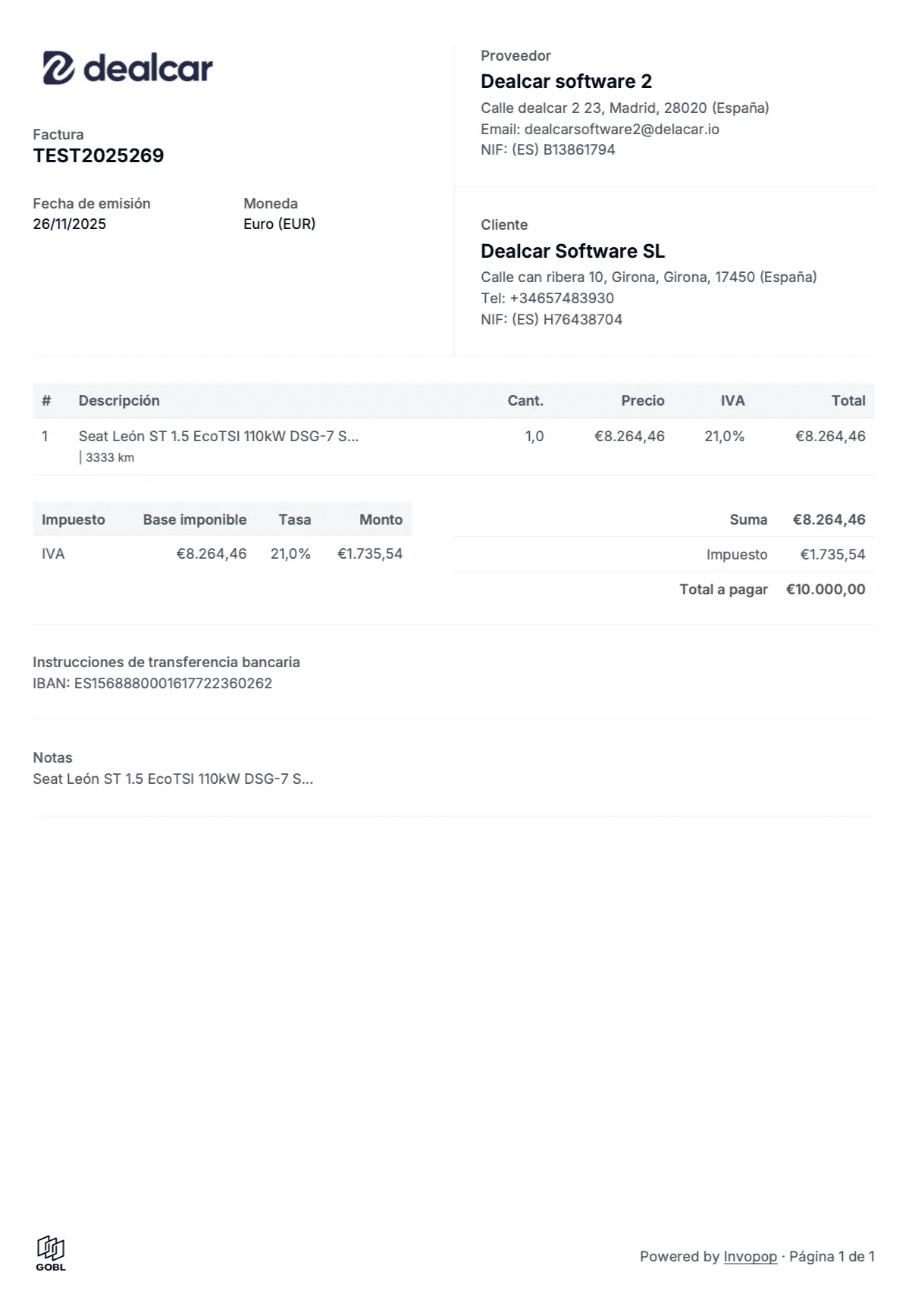

Fattura con IVA (vendita a un'azienda)

Fattura:

Prezzo base: 10.000 €

IVA (21%): 2.100 €

Totale fattura: 12.100 €

L'acquirente può detrarre questa IVA se è un'azienda.

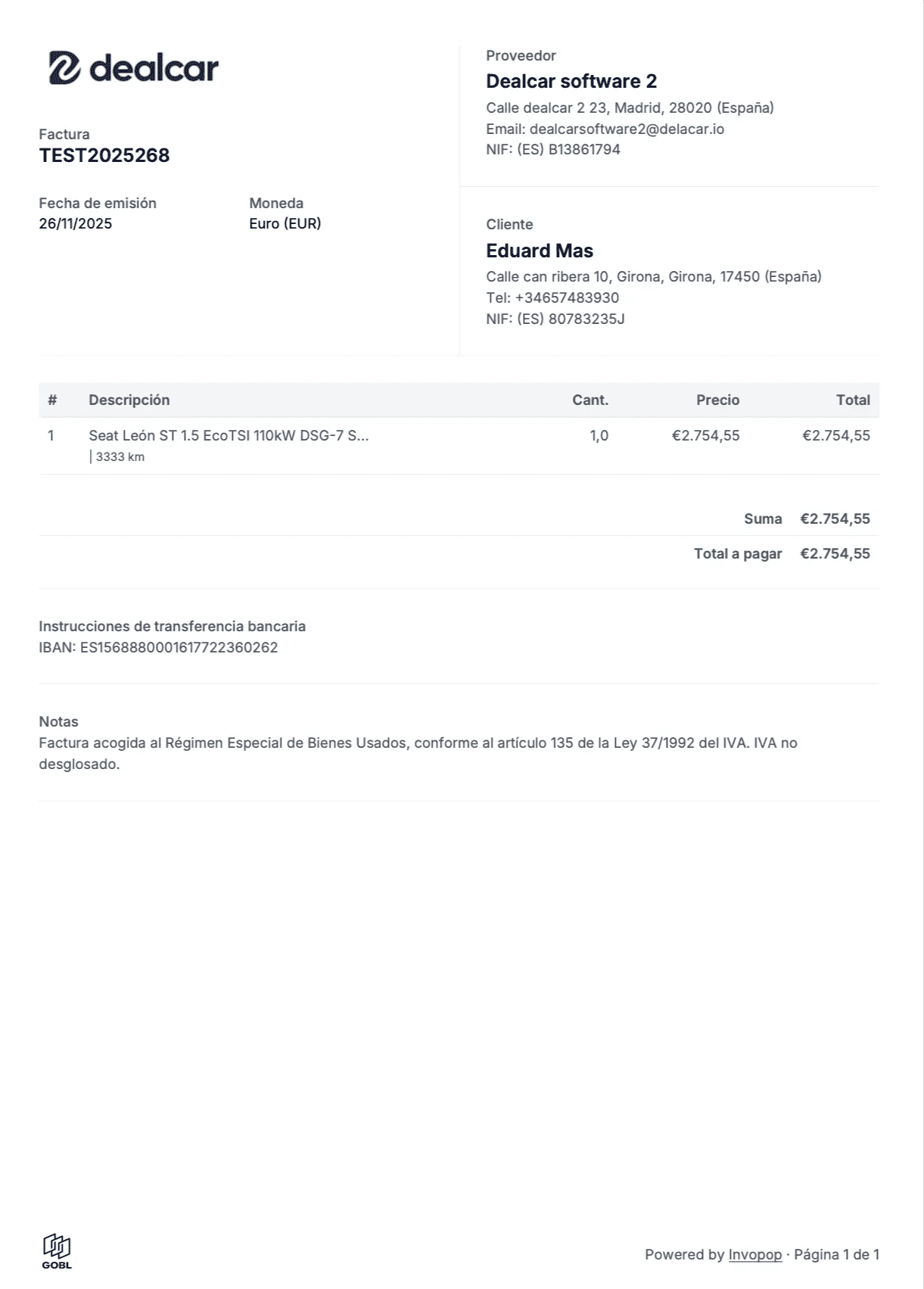

Fattura con REBU (vendita a un privato)

Fattura:

Prezzo di vendita: 10.000 € (IVA inclusa sul margine)

Dicitura: "REBU. IVA inclusa. Non detraibile."

Non compare il dettaglio dell'IVA

Fattura di auto importata (operazione intracomunitaria)

Se applichi REBU: come un acquisto da privato

Se applichi IVA: devi autoliquidare nel modello 303 e dichiarare nel 349

Scopri la nostra guida completa al REBU per maggiori dettagli.

Errori frequenti nell'emissione di fatture nella compravendita

Confondere il regime fiscale

Applicare l'IVA quando invece spetta il REBU (e viceversa)

Utilizzare il REBU in acquisti con diritto alla detrazione

Omettere i dati obbligatori

Dati del cliente o dell'auto incompleti

Non indicare il regime fiscale

Numerazione della fattura errata

Dichiarare male l'IVA

Nel REBU: l'IVA si calcola solo sul margine

Dichiarare il totale come base imponibile può causare errori e sanzioni

Usare la stessa fattura per più operazioni

Ogni veicolo deve avere la propria fattura, con identificazione univoca. Evita fatture aggregate.

Consigli per i concessionari: professionalizza la tua fatturazione

Utilizza modelli adattati

Avere modelli specifici per REBU e IVA evita confusioni e trasmette professionalità. Dealcar offre modelli pronti all'uso.

Automatizza il processo

Se hai volumi elevati, valuta l'uso di un software gestionale o di fatturazione che consenta di:

Generare fatture automatiche

Tenere il registro di acquisti e vendite

Esportare i dati per la presentazione dei modelli fiscali

Consulta il tuo consulente fiscale

La combinazione di regime generale, REBU e operazioni intracomunitarie richiede attenzione professionale per evitare errori e sanzioni da parte dell'Agenzia delle Entrate.

Scopri di più sul REBU

Hai dubbi su come funziona questo regime speciale? Consulta la nostra guida completa al REBU per concessionari.

Conclusione

Emettere correttamente una fattura non significa solo essere in regola con il fisco, ma anche dimostrare professionalità e proteggere la tua attività da possibili contestazioni. Se applichi correttamente il REBU, dichiari i tuoi ricavi in modo chiaro e utilizzi modelli validati, sarai un passo avanti rispetto alla concorrenza.

In Dealcar ti aiutiamo a semplificare la gestione quotidiana del tuo concessionario con strumenti, modelli e contenuti aggiornati per professionisti come te. Consulta i nostri modelli di fatturazione e porta il controllo fiscale della tua attività a un livello superiore!

Emettere correttamente una fattura nella compravendita di auto usate non è solo un obbligo legale: è una garanzia di professionalità, trasparenza e sicurezza fiscale. Se sei un concessionario o un professionista del settore, questa guida passo passo ti aiuterà a capire quale tipo di fattura devi emettere in ogni caso, come calcolare l'IVA in base al regime applicabile (REBU o generale), quali informazioni deve contenere e quali errori devi evitare.

Chi deve emettere fattura nella compravendita di veicoli usati?

Concessionari professionali vs vendite tra privati

Solo i venditori professionali (liberi professionisti o aziende dedicate alla compravendita) sono obbligati a emettere fattura. Nelle vendite tra privati non si emette fattura, bensì un contratto privato di compravendita, e non si applica IVA né REBU. Per i concessionari, l'emissione della fattura è obbligatoria in tutte le operazioni.

Obblighi fiscali di una compravendita

Come professionista del settore, sei obbligato a:

Emettere fattura per ogni vendita

Numerare e conservare le fatture emesse

Registrare le operazioni nei registri contabili

Dichiarare l'IVA a debito o il margine REBU nei modelli 303 e 390

È obbligatorio emettere fattura se vendo a un privato?

Sì. Anche se l'acquirente è un cliente privato, la normativa richiede che il venditore professionale emetta una fattura che rifletta correttamente il tipo di operazione e il regime fiscale applicato.

Tipi di fatturazione in base al tipo di operazione

Vendita con IVA (Regime Generale)

Questo regime si applica quando il concessionario acquista il veicolo da un'azienda o da un altro professionista con diritto di detrarre l'IVA. In questo caso, l'IVA si calcola sul totale del prezzo di vendita e viene distinta in fattura. È comune nelle operazioni con flotte, leasing o noleggio a lungo termine.

Vendita in REBU (Regime Speciale dei Beni Usati)

Il REBU si applica quando il veicolo viene acquistato da un privato o da un altro professionista che non detrae l'IVA. In questo caso:

L'IVA si calcola sul margine (prezzo di vendita - prezzo di acquisto + spese accessorie non deducibili)

Non viene indicata separatamente in fattura

Non è consentita la detrazione dell'IVA assolta

Questo regime è il più comune per i concessionari che acquistano auto usate da privati.

Vendita intracomunitaria o importazione

Se l'auto viene acquistata in un altro paese dell'UE:

Se il fornitore è un'azienda con partita IVA intracomunitaria, si può applicare il reverse charge (senza IVA in fattura, ma con autoliquidazione nel modello 303)

Se il fornitore è un privato, si può applicare il REBU

È fondamentale dichiarare correttamente l'operazione nel modello 349 e conservare la documentazione di trasporto e le imposte pagate.

Casi speciali

Veicoli per uso interno o dimostrativi: possono generare rettifiche IVA per autoconsumo

Veicoli finanziati: la fattura riporta il prezzo totale; il finanziamento è un contratto separato

Noleggio a lungo termine o leasing con opzione di acquisto: richiedono un trattamento fiscale specifico, non sono vendita diretta

Come fare correttamente una fattura (passo dopo passo)

Dati obbligatori in ogni fattura

Nome completo o ragione sociale dell'acquirente e del venditore

Codice fiscale/partita IVA e domicilio fiscale di entrambe le parti

Data di emissione

Numero della fattura (progressivo, senza salti)

Descrizione dettagliata del veicolo (marca, modello, targa, telaio, chilometraggio, anno di immatricolazione)

Prezzo netto, IVA (se applicabile) o margine REBU

Metodo di pagamento

Indicazione del regime fiscale (REBU, generale, esente)

Fattura con IVA (Regime Generale)

Deve riportare la base imponibile e l'aliquota IVA (normalmente 21%)

Indicare "Operazione soggetta e non esente da IVA"

L'acquirente può detrarre l'IVA se è un'azienda o un professionista

Fattura con REBU

L'IVA non viene indicata separatamente

Deve includere obbligatoriamente la dicitura:

"Regime speciale dei beni usati. IVA inclusa nel prezzo. Non detraibile."

Il margine deve essere calcolato internamente per una corretta dichiarazione

Registro contabile

Devi tenere:

Registro delle fatture emesse

Registro degli acquisti (se si applica l'IVA)

Registro delle operazioni REBU, se utilizzi questo regime, includendo:

Prezzo di acquisto

Prezzo di vendita

Margine lordo

IVA calcolata sul margine (solo per la dichiarazione, non in fattura)

Esempi pratici di fatturazione

Fattura con IVA (vendita a un'azienda)

Fattura:

Prezzo base: 10.000 €

IVA (21%): 2.100 €

Totale fattura: 12.100 €

L'acquirente può detrarre questa IVA se è un'azienda.

Fattura con REBU (vendita a un privato)

Fattura:

Prezzo di vendita: 10.000 € (IVA inclusa sul margine)

Dicitura: "REBU. IVA inclusa. Non detraibile."

Non compare il dettaglio dell'IVA

Fattura di auto importata (operazione intracomunitaria)

Se applichi REBU: come un acquisto da privato

Se applichi IVA: devi autoliquidare nel modello 303 e dichiarare nel 349

Scopri la nostra guida completa al REBU per maggiori dettagli.

Errori frequenti nell'emissione di fatture nella compravendita

Confondere il regime fiscale

Applicare l'IVA quando invece spetta il REBU (e viceversa)

Utilizzare il REBU in acquisti con diritto alla detrazione

Omettere i dati obbligatori

Dati del cliente o dell'auto incompleti

Non indicare il regime fiscale

Numerazione della fattura errata

Dichiarare male l'IVA

Nel REBU: l'IVA si calcola solo sul margine

Dichiarare il totale come base imponibile può causare errori e sanzioni

Usare la stessa fattura per più operazioni

Ogni veicolo deve avere la propria fattura, con identificazione univoca. Evita fatture aggregate.

Consigli per i concessionari: professionalizza la tua fatturazione

Utilizza modelli adattati

Avere modelli specifici per REBU e IVA evita confusioni e trasmette professionalità. Dealcar offre modelli pronti all'uso.

Automatizza il processo

Se hai volumi elevati, valuta l'uso di un software gestionale o di fatturazione che consenta di:

Generare fatture automatiche

Tenere il registro di acquisti e vendite

Esportare i dati per la presentazione dei modelli fiscali

Consulta il tuo consulente fiscale

La combinazione di regime generale, REBU e operazioni intracomunitarie richiede attenzione professionale per evitare errori e sanzioni da parte dell'Agenzia delle Entrate.

Scopri di più sul REBU

Hai dubbi su come funziona questo regime speciale? Consulta la nostra guida completa al REBU per concessionari.

Conclusione

Emettere correttamente una fattura non significa solo essere in regola con il fisco, ma anche dimostrare professionalità e proteggere la tua attività da possibili contestazioni. Se applichi correttamente il REBU, dichiari i tuoi ricavi in modo chiaro e utilizzi modelli validati, sarai un passo avanti rispetto alla concorrenza.

In Dealcar ti aiutiamo a semplificare la gestione quotidiana del tuo concessionario con strumenti, modelli e contenuti aggiornati per professionisti come te. Consulta i nostri modelli di fatturazione e porta il controllo fiscale della tua attività a un livello superiore!